加密資產的風吹到了美國房地產業

鄧通,金色財經

當地時間周三,美國聯邦住房金融署(FHFA)署長Pulte在社交媒體上發文:“經過深入研究,並遵循特朗普總統將美國打造成‘加密貨幣之都’的愿景,今天我下令房利美和房地美着手准備,將加密貨幣列爲抵押貸款申請的認定資產。”這一指令標志着美國政府支持企業在評估抵押貸款資質的資產審核標准上可能迎來重大轉變,同時也與特朗普政府推動加密貨幣在美國普及的既定目標一脈相承。

終於,加密資產的風吹到了美國房地產業。

一、爲何要將加密貨幣列爲抵押貸款申請的認定資產?

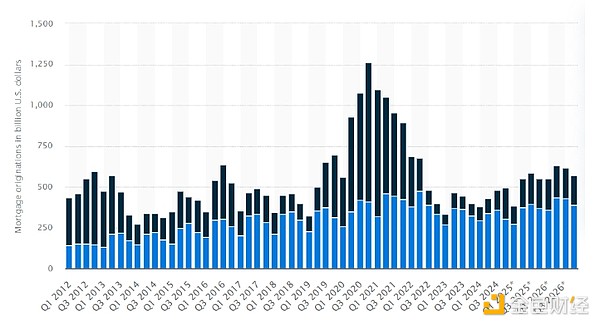

核心原因是美國的房地產市場不景氣。過去50年來,美國的房屋自有率保持相對穩定,約有62%的人口擁有住房。然而,近年來新申請住房的人數急劇下降。自2022年初抵押貸款利率從疫情低點攀升以來,美國房市持續低迷。去年房屋銷量跌至近30年谷底,連續第二年處於銷售低迷的狀態。今年迄今仍受高利率和房價壓制難見起色。Redfin數據顯示,截至4月全美房市賣家數量較买家高出近34%。

另外,抵押貸款發放數量(即貸款人與借款人合作形成抵押貸款的過程)在 2024 年中期降至接近歷史最低水平,並且在 2025 年第一季度幾乎沒有改善。發放數量的下降,尤其是再融資數量的下降,歸因於兩大因素: 住房供應問題和借貸成本。

2012 年起至 2026 年第三季度的抵押貸款發放情況預測。資料來源:Statista

首先,住房供應增長不足以滿足需求。住房建設滯後,更多住房被投資者而非潛在購房者購买,而且老年房主仍然選擇在家居住,而不是搬到養老院。

借貸成本也越來越高,許多人將貸款發放量的下降歸咎於美聯儲爲抑制通脹而提高利率。但由於次貸危機後遺症,銀行對貸款的審查苛刻程度也不可忽視。例如:首付不能低於20%,信用分700以上,必須有穩定的收入來源證明等。很多房屋交易由於买方無法拿到貸款而取消。

面對這些不利因素,美國政府尋找讓房主更容易借貸的方法,並將希望最終放在了加密貨幣。

二、美國聯邦住房金融局 (FHFA)指令內容速覽

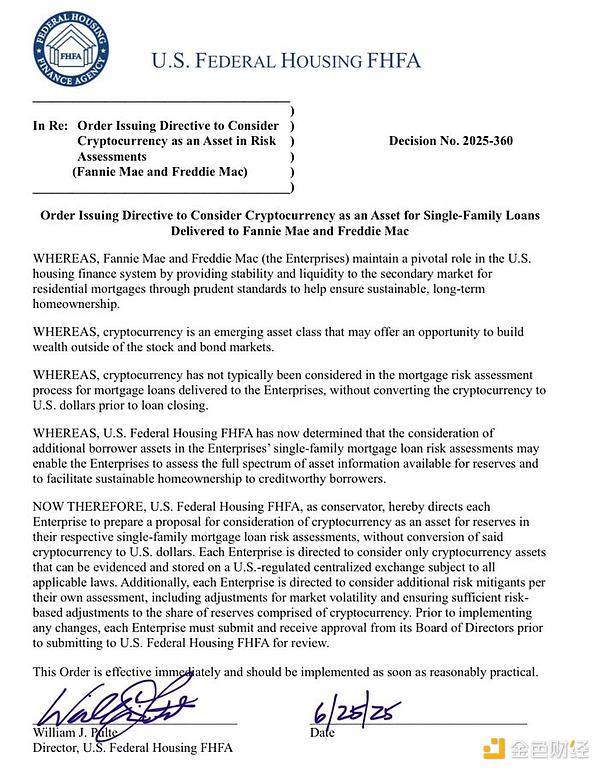

美國聯邦住房金融署(FHFA)署長Pulte於當地時間周三籤署了這項將加密貨幣列爲抵押貸款申請的認定資產指令,標志着加密貨幣首次被納入美國住房貸款核心體系。以下是指令原文:

美國聯邦住房金融局 (FHFA)

關於:發布指令,將加密貨幣視爲風險評估中的一項資產(房利美和房地美)

決定編號:2025-360

發布指令,將加密貨幣視爲向房利美和房地美提供的單戶住宅貸款的一項資產

鑑於房利美和房地美(簡稱“企業”)通過審慎的標准爲住宅抵押貸款二級市場提供穩定性和流動性,以確保可持續的長期房屋所有權,從而在美國住房金融體系中發揮着關鍵作用。

鑑於加密貨幣是一種新興資產類別,可能提供在股票和債券市場之外積累財富的機會。

鑑於,在貸款結算前未將加密貨幣兌換成美元的情況下,加密貨幣通常不會在向“企業”提供的抵押貸款的抵押貸款風險評估過程中被考慮。

鑑於美國聯邦住房金融局 (FHFA) 現已確定,在企業級單戶住宅抵押貸款風險評估中考慮額外的借款人資產,可能使企業級機構能夠評估可用於儲備的全部資產信息,並促進信譽良好的借款人實現可持續的房屋所有權。因此,美國聯邦住房金融局作爲托管人,特此指示各企業級機構准備一份提案,考慮將加密貨幣作爲其各自單戶住宅抵押貸款風險評估中的儲備資產,而無需將加密貨幣兌換成美元。各企業級機構應僅考慮那些能夠在美國監管的中心化交易所進行證明並存儲且符合所有適用法律的加密貨幣資產。此外,各企業級機構還應根據自身評估考慮額外的風險緩解措施,包括根據市場波動進行調整,並確保對加密貨幣佔儲備的比例進行充分的風險調整。在實施任何變更之前,各企業必須提交並獲得其董事會批准,然後提交給美國聯邦住房金融局 (FHFA) 審查。

本命令立即生效,並應在合理可行的情況下盡快實施。

William J. Pálte 美國聯邦住房金融局局長

三、將加密貨幣列爲抵押貸款申請的認定資產有何意義?

1.改善房地產市場現狀

如前文所述,美國房地產市場低迷,這一政策或將刺激房地產市場需求。更多持有加密資產的人進入購房者行列,可以增加市場需求,緩解房地產市場低迷行情,對穩定和推動房地產市場發展起到積極作用。

2.利好加密貨幣貸款機構

聯邦住房金融局 (FHFA) 正式承認加密貨幣,或將爲更多借款人开放規模可觀的聯邦貸款項目。2024 年,僅聯邦住房管理局就發放了超過 76 萬筆單戶住宅抵押貸款,總額達 2300 億美元。

根據美國證券交易委員會(SEC)頒布的《員工會計公告第121號》(Staff Accounting Bulletin No. 121)銀行規則,大多數銀行在2025年1月23日之前無法提供加密貨幣支持的貸款或抵押貸款。該規則要求金融機構在資產負債表上將加密貨幣計爲負債而非資產。

然而,通過聯邦住房管理局 (FHA)、退伍軍人事務部 (VA) 和美國農業部 (USDA) 等聯邦項目獲得的貸款目前不允許借款人使用其加密貨幣作爲抵押品。事實上,一些聯邦貸款甚至可能不允許將加密貨幣出售所得的美元清算款用於首付。

比特幣抵押貸款和債券公司“人民儲備”(People's Reserve)的創始人CJ Konstantinos表示,比特幣可以通過監管房利美和房地美,進一步幫助降低聯邦住房金融局(FHFA)監管的抵押貸款支持證券市場的風險。

3.推動加密資產與傳統金融體系的結合

FHFA 的指令是加密貨幣在傳統金融領域的重大突破,意味着數字資產被納入美國住房信貸核心系統,加密貨幣與法幣在民衆生活中同樣扮演重要作用。也將推動民衆加強對加密資產的了解,並加快在日常生活中的普及。

四、業內人士怎么看?

比特幣支持者對 Pulte 开放的態度表示稱贊,一些人表示,數字資產中已經內置了貸方喜歡的功能,例如透明的紙質記錄。

Redfin首席經濟學家達裏爾·費爾韋瑟:“這是加密貨幣倡導者的重大勝利,它使數字資產獲得與其他資產同等的待遇。”當前股票投資已被列爲合格儲備資產,但貸款機構通常會對波動性較高的個股或加密貨幣進行折價評估。“只要根據波動性合理調整估值,將加密資產計入儲備完全可行。”

Realtor.com首席經濟學家丹妮爾·黑爾:“若兩巨頭接受加密貨幣作爲抵押品,將強力推動銀行改變現行規則。那些原本必須拋售加密資產才能達標的人群——或許這正是他們放棄購房的關鍵原因——現在可以直接獲得貸款資格,這實質上擴大了合格买家池。”

比特幣挖礦即服務 Blockware 的分析師 Mitchell Askew 表示:該資產的流動性和透明托管(即其公共區塊鏈)使其成爲住房貸款的“完美抵押品”。

也有一些業內人士對此表示擔憂。

比特幣抵押貸款的公司 Strike 表示,目前形式的加密貨幣貸款存在一些風險。波動性是一個主要因素。如果 BTC 的價格大幅下跌,貸款價值比就會上升,“這可能會引發追加保證金或清算——在不合適的時機被迫出售。”

一位評論者認爲貸款機構也面臨風險:“這方面的風險模型簡直瘋狂。傳統抵押貸款假設借款人的收入和資產相對穩定。現在,你面對的是淨資產一周內可能波動50%的借款人。當你的抵押品包括從比特幣到隨機DeFi代幣的各種資產時,你該如何對投資組合進行壓力測試?”

標題:

地址:https://www.pressbased.com/post/13451.html